Na hora de comprar um produto, é cada vez mais comum pegar o cartão de crédito ou débito, o celular ou até o relógio inteligente para confirmar a transação. Dinheiro em espécie é cada vez mais raro de ser usado, só que existe uma forma de transferência que hoje é mais incomum ainda: os cheques.

Por segurança, conveniência e limites mais altos, esse papel preenchido na hora e assinado pelo dono da conta já foi um dos meios de pagamento mais populares do brasileiro para além do dinheiro em espécie. Hoje todo o processo de assinar e entregar um deles parece complicado, mas por mais de um século ele foi rotina entre os brasileiros.

Esse cenário mudou com o tempo e, atualmente, há cada vez menos pessoas usando esse método de pagamento — e até quem nunca viu um cheque pessoalmente. Mas será que ainda tem gente que adota esse formato de depósito no lugar de notas físicas ou o envio rápido de um Pix?

A origem dos cheques no mundo e no Brasil

O cheque é, basicamente, uma garantia de pagamento à vista, ordenada ao banco a partir de um pedaço de papel assinado pelo responsável pela compra — e levando em consideração que a pessoa tem esse valor depositado em sua conta. Seguindo esse conceito, a humanidade ao longo dos séculos adotou e modificou esse tipo de mecanismo para transações financeiras.

Não há um crédito oficial a uma pessoa por inventar ou implementar esse meio de pagamento. Há indícios de um método rudimentar em 350 a.C., na Roma Antiga, enquanto elatos do século XI indicam que o viajante iraniano Nasir-i Khosrau usou um papel assinado como ordem de pagamento.

Além disso, cidades europeias no século XV, como Veneza, Amsterdã e Barcelona, também têm registros parecidos. Mas o formato se popularizou mesmo na Inglaterra: o banco oficial do país emitiu o primeiro cheque em 1660. A partir desse ponto, ele virou uma alternativa de depósito de lucros por comerciantes ou pagamentos da corte para a população, que recebia o saque a partir do próprio Tesouro.

O termo bills of exchequer foi reduzido para “check” e, em português, virou o cheque. No Brasil, ele chegou em 1845 a partir da emissão de uma nota pelo Banco Comercial da Bahia. Cinco anos depois, o governo nacional regulamentou a forma de pagamento e ele passou a se difundir por todo o território.

Como funciona um pagamento via cheque?

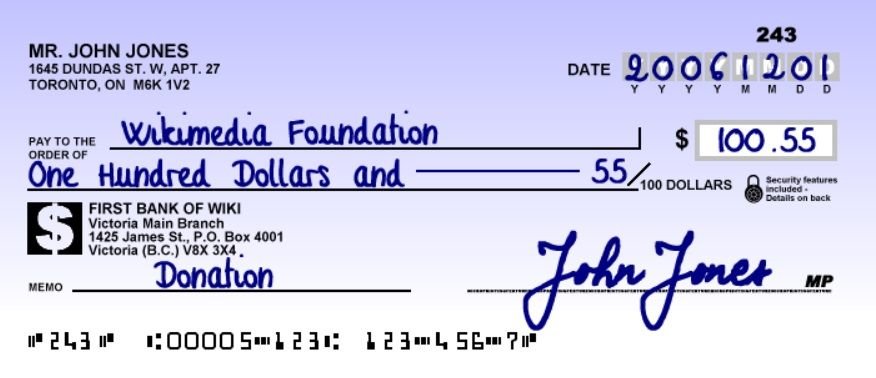

Por ser uma espécie de comprovante de débito, o cheque é um documento oficial, com papel timbrado do banco e que deve ser assinado por quem está interessado em uma compra.

Devidamente preenchido, o cheque é então entregue a quem vai receber o valor combinado. Essa pessoa normalmente precisa ir até uma unidade física da instituição bancária e descontar o cheque — expressão que significa a conversão do documento no dinheiro propriamente dito. Normalmente, a liberação do depósito demora até um dia útil.

Os cheques podem ser feitos nominalmente (com o nome da pessoa beneficiada por escrito no papel), cruzados (pago via depósito em conta corrente), administrativos (emitido pelo banco e comprado por um cliente) ou ao portador (depositado a quem apresentar o cheque no caixa). Além disso, há também os cheques pré-datados, ou seja, com uma data futura específica para que o dinheiro caia na conta, como em caso de salários ou compras.

Cada banco tem o seu modelo de cheque em termos de identidade visual, mas algumas informações são essenciais. Elas incluem:

- o nome do titular da conta e a sua identificação via CPF ou CNPJ;

- o número, o órgão expedidor e a sigla da Unidade da Federação do documento de identidade;

- a data de confecção da folha de cheque;

- a quantia a ser paga (em algarismos e por extenso);

- o número-código do banco, da agência, da conta e o número do cheque;

O nome completo de quem vai receber o pagamento também é obrigatório, caso ele seja um cheque nominal. O cheque deve ser apresentado ao banco em no máximo 30 dias ou até dois meses, se emitido em um local diferente do escolhido para pagamento. Algumas tecnologias foram criadas ao longo do tempo para melhorar esse processo, como a assinatura por mecanismo automático e a Compensação Digital por Imagem.

Se o valor emitido na folha não está disponível total ou parcialmente na conta da pessoa que escreveu o cheque, ele é considerado “sem fundos” e devolvido sem que a operação seja concluída. Além disso, há recursos como um número de série para evitar falsificações ou duplicatas.

Os cheques ficam em um talão com várias cartelas iguais e inicialmente em branco, que devem ser manualmente preenchidas. Como hoje não há mais o costume de uso, o cliente precisa solicitar ao banco por uma quantidade específica de folhas, em um processo que pode não ser gratuito.

Os cheques ainda existem?

Por mais que estejam cada vez mais raros, os cheques ainda são uma forma válida de transação financeira no Brasil. E, mesmo com a popularização cada vez maior de formatos digitais, eles não devem deixar de existir tão cedo.

De acordo com a Federação Brasileira de Bancos (Febraban), atualmente apenas 0,5% dos pagamentos no país é feito a partir de cheques. O número caiu 18% só em 2024, mas ainda tem uma adoção significativa: foram 137,6 milhões de cheques usados em 2024.

Desde 1995, ele já perdeu mais de 96% da popularidade. Ainda assim, como aponta a instituição, há casos em que o público ainda prefere esse formato tradicional. As situações incluem resistência aos meios digitais por consumidores ou comércios, uso como caução (garantia) para uma compra e em localidades com problemas de internet.

Premiações costumam ser entregues com um cheque simbólico em tamanho família, que ajudam na produção de fotos, mas são ausentes de valor — o dinheiro a vencedores costuma ser depositado por meios mais contemporâneos.

Atualmente, até mesmo os bancos tentam incentivar a troca, já que os cheques são consideravelmente mais inseguros que meios digitais por usar apenas a análise de assinatura como validador. Modalidades como o Pix, por mais que sejam uma isca de golpes virtuais, possuem maior monitoramento por parte das instituições e contam com proteções a nível digital.

Redirecionando…